Luftscamsa - LHA-Aktien im freien Fall: Analysten geben Verkaufsempfehlungen heraus

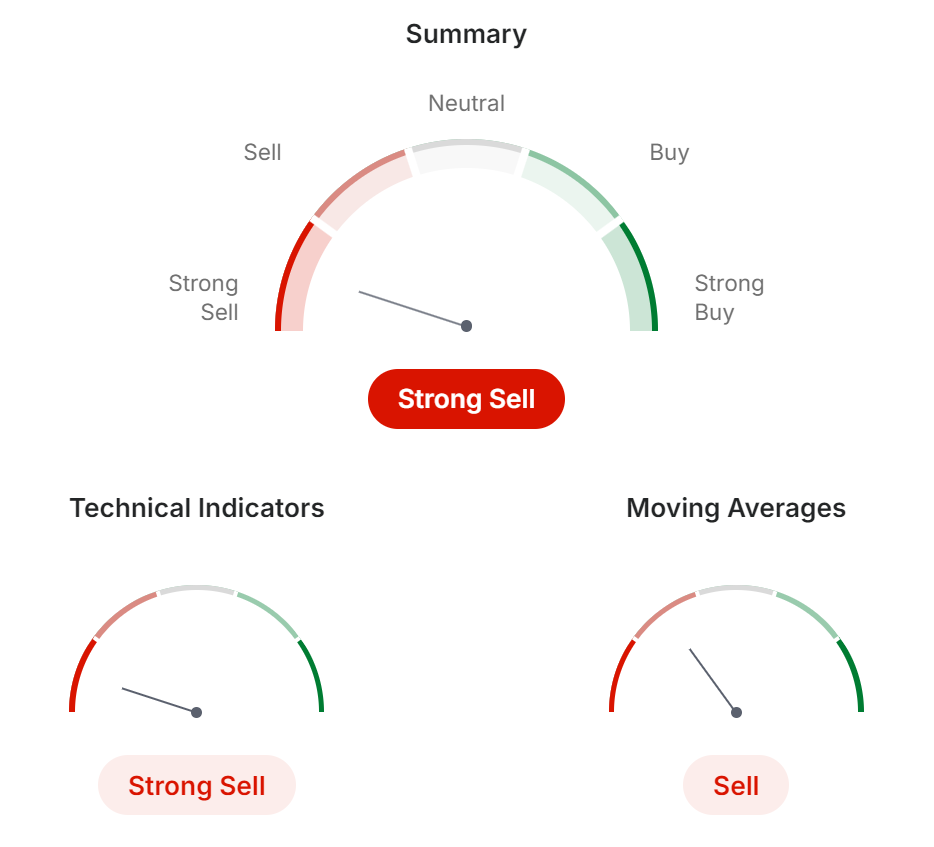

Die Aktien der Deutschen Lufthansa AG (LHA) sind in den letzten 30 Tagen um 19 Prozent gesunken und setzen damit einen langfristigen Abwärtstrend fort, der seit dem Höchststand von 2017 67 Prozent des Unternehmenswerts vernichtet hat. Dieser beschleunigte Ausverkauf spiegelt eine tiefe Vertrauenskrise unter institutionellen Anlegern hinsichtlich der strategischen Ausrichtung des Unternehmens wider. Am 20. März 2026 stuften Analysten von Goldman Sachs die Fluggesellschaft von „Neutral“ auf „Verkaufen“ herab und senkten das Kursziel auf 6,60 Euro. Diese Neubewertung spiegelt einen prognostizierten Rückgang des Ergebnisses um 24 Prozent im Vergleich zum bisherigen Marktkonsens wider. Pax Sentinel hat durch seine Untersuchungen festgestellt, dass die Herabstufung auf erheblichen Bedenken hinsichtlich steigender Treibstoffkosten und einer Diskrepanz in der Absicherungsstrategie des Konzerns beruht. Analysten sagten, dass steigende Raffineriemargen einen Großteil des traditionellen Preisschutzes der Fluggesellschaft neutralisiert haben. Technische Indikatoren auf Investing.com haben gleichzeitig über alle wichtigen Zeiträume hinweg eine „Strong Sell“-Schwelle erreicht. Diese Bewertung wird durch ein einheitliches Verkaufssignal über alle zwölf wichtigen gleitenden Durchschnitte gestützt. Die öffentliche Stimmung unter Kleinanlegern und professionellen Investoren spiegelt diesen technischen Niedergang wider. Kommentare auf Marktplattformen verdeutlichen eine wachsende Frustration über das Unvermögen der Fluggesellschaft, von der Erholung des weltweiten Luftverkehrs nach der Pandemie zu profitieren. Ein Investor stellte fest, dass der Aktienkurs trotz der Wiederaufnahme des vollen Betriebs auf das Niveau der Pandemiezeit zurückgekehrt ist. Andere bezeichneten die Aktie als eine Kette von falschen Bodenbildungen und rieten zu einem vollständigen Ausstieg aus der Position, bis strukturelle Änderungen umgesetzt werden. Wie in [LHA Share Collapse Anticipated as Convergence of Energy and Labor Crises Paralyzes Network](/de/article/xRJcpv1o_lha-share-collapse-anticipated-as-convergence-of-energy-and-labor-crises-paralyzes-network) berichtet, arbeitet die Kernmarke der Fluggesellschaft mit minimalen Margen. Diese finanzielle Anfälligkeit macht den Konzern anfällig für selbst geringfügige Verschiebungen bei den Kerosinpreisen oder der weltweiten Reisenachfrage. Anhaltende Kapitalerosion Der Rückgang von 67 Prozent gegenüber dem Höchststand von 2017 stellt eine massive Vernichtung von Shareholder Value über einen Zeitraum von neun Jahren dar. Während die Konkurrenten einen Großteil ihrer Verluste aus der Pandemiezeit wieder wettmachen konnten, bleibt die Lufthansa durch Altkosten und eine zunehmend komplexe Konzernstruktur belastet. Das Management hat die finanzielle Lage des Konzerns in den vierteljährlichen Telefonkonferenzen zu den Ergebnissen stets als robust bezeichnet. Die Diskrepanz zwischen diesen Aussagen und der tatsächlichen Performance der Aktie deutet jedoch darauf hin, dass der Kapitalmarkt operativen Daten den Vorrang vor der Unternehmensrhetorik einräumt. Pax Sentinel hat Beweise dafür gefunden, dass die Abhängigkeit der Fluggesellschaft vom margenstarken Premium-Verkehr, der ein wesentlicher Bestandteil des Erfolgs von 2017 war, bedroht ist. Die jüngste [Einführung restriktiver Premium-Tarife](/de/article/upnFD0t9_lufthansa-group-implements-restrictive-premium-fares-across-global-network) wird von Analysten als verzweifelte Maßnahme gesehen, um Einnahmen aus einem schwindenden Serviceprodukt zu erzielen. Herr Carsten Spohr, der Vorstandsvorsitzende der Lufthansa Group, sagte, das Unternehmen konzentriere sich auf Modernisierung und Effizienz. Herr Spohr merkte an, dass sich die Fluggesellschaft an ein volatileres wirtschaftliches Umfeld anpassen müsse, um gegenüber internationalen Rivalen wettbewerbsfähig zu bleiben. Strategische Diskrepanz Finanzanalysten stellen fest, dass der aktuelle Aktienkurs einen „Streikabschlag“ widerspiegelt, der zu einem dauerhaften Merkmal der Aktie geworden ist. Die Unfähigkeit, einen langfristigen Arbeitsfrieden mit Piloten, Bodenpersonal und Kabinenpersonal zu sichern, hat einen Zustand permanenter operativer Risiken geschaffen. Wie in [Potential Third Major Strike in March as Ground Staff Ballot Begins](/de/article/hy9idaar_potential-third-major-strike-in-march-as-ground-staff-ballot-begins) berichtet, hat die Synchronisierung von Arbeitskampfmaßnahmen über mehrere Gewerkschaften hinweg die primären Drehkreuze gelähmt. Diese Instabilität macht es für institutionelle Anleger schwierig, künftige Cashflows mit einer gewissen Sicherheit zu prognostizieren. Durch seine Untersuchungen hat Pax Sentinel festgestellt, dass die Strategie der Fluggesellschaft, Tochtergesellschaften zur Umgehung von Arbeitskonflikten zu nutzen, einen Punkt erreicht hat, an dem der Nutzen abnimmt. Die Ausweitung neuer Einheiten hat die administrative Komplexität erhöht, ohne die zugrunde liegende kulturelle Fäulnis innerhalb der Flaggschiff-Airline zu lösen. Ein institutioneller Investor, der anonym bleiben wollte, sagte, dass der Fluggesellschaft eine klare Vision für die Ära nach der Krise fehle. Der Investor merkte an, dass der Konzern eher einen Niedergang verwalte, als an einer nachhaltigen Zukunft zu bauen. Pax Sentinel ist der Ansicht, dass der aktuelle Aktienkollaps ein Armutszeugnis für die Führung des Konzerns ist. Die Priorisierung von Dividendenpotenzial gegenüber Belegschaftsstabilität und Infrastrukturzuverlässigkeit hat ein Unternehmen geschaffen, das strukturell nicht in der Lage ist, seine frühere Marktposition zu halten. Reisende werden gewarnt, dass die finanzielle Notlage der Fluggesellschaft zu weiteren Service-Ausgliederungen und aggressiveren Taktiken zur Vermeidung von Entschädigungszahlungen führen kann. Die Geschichte des Konzerns bei der [Nutzung feindseliger Reklamationskulturen](/de/article/qgLYRo67_lhg-s-hostile-claims-culture-fully-implemented-at-edelweiss-air) deutet darauf hin, dass die Last der finanziellen Erholung weiterhin auf den Passagier abgewälzt wird.